原価計算の分類について

前回のブログでなぜ原価計算が必要なのかということについて見ていきました。

では実際に原価計算を始めようと考えたときに、どうやってやればいいのか??となると思います。

今日は原価計算のやり方について見ていきたいと思います。

原価計算の種類

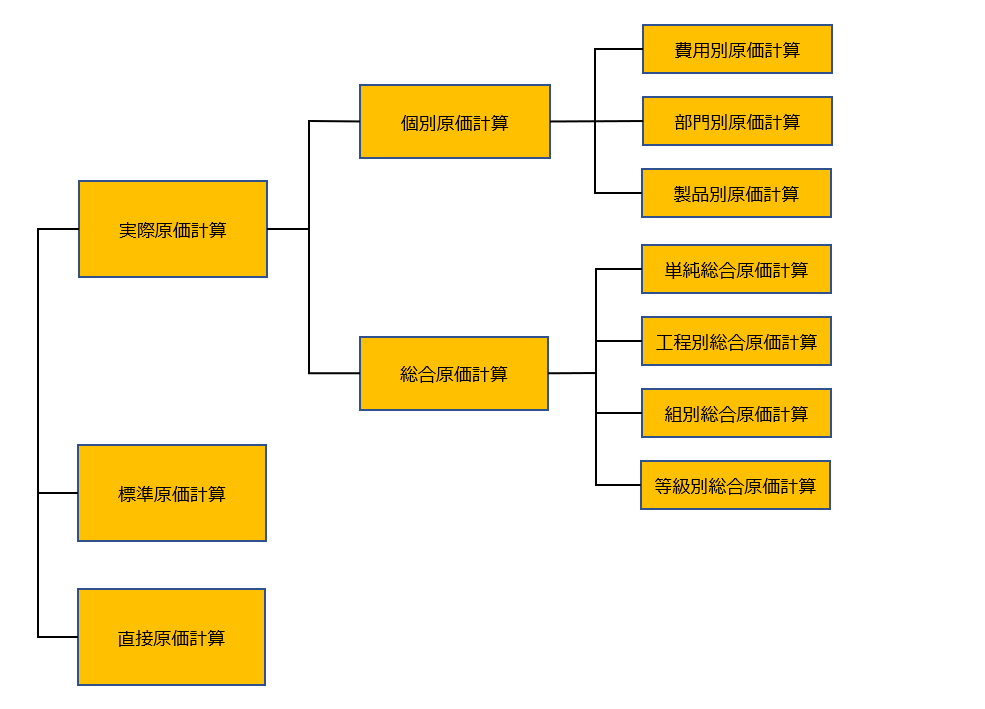

原価計算の方法をその特徴に分けてざっくりとまとめると下表のようになります。

種類も多くて分かりにくいと思います、、、

原価計算はまずその目的ごとに大きく実際原価計算、標準原価計算、直接原価計算の3つに分かれます。

それぞれがどういったものなのか簡単に見ていきましょう。

実際原価計算

実際原価計算とは、実際に生産で使用した部品・材料などの数量、購入した部品・材料などの単価、費やした作業時間を集計する原価計算法のことを言います。

今の生産体制で問題ないのかなどを把握する原価管理を行うためには、後述する標準原価計算との併用が必要です。

原価の構成としては、直接材料費・直接労務費・直接経費(材料・労務費以外の直接費)・間接材料費・間接労務費・間接経費・営業費・本社費・金利などがあげられます。

直接費とは製造番号や作業番号に直接紐づけることができる費用であり、間接費は直接紐づけることができない費用(例えば複数製品を生産している工場の工場長や工場の総務の労務費、機械費や電気代の経費、直接紐づける必要性が少ない安価な材料)を指します。

標準原価計算

標準原価計算とは、過去の実績値や見積値をもとに、生産に使用すると予測される部品や材料などの数量、材料などの予定購入単価、かかると予想される作業時間に係る労務費を集計する原価計算法を言います。

財務会計上は上述の実際原価計算で算出した値が使われるため、会計システムと連動するときは、実際原価計算との併用が必須となります。(標準原価計算の計算結果そのままは財務会計上の原価情報としては使用できません。)

標準原価計算は目標値のようなものです。

この製品を作るのには材料代がどのくらいで、製造時間がどのくらいかかるから1つ作るのに○○円かかるな!ということを標準原価計算で算定して、実際に生産に入ってから実際原価計算を行うことでどこで多く費用が掛かりすぎているのかを確認することができます。

直接原価計算

直接原価計算では、費用を変動費と固定費に区分して、そのうち変動費を原価として原価計算を行います。

直接原価計算でいう変動費は、製品や提供するサービスの売上(生産)に直接かかる費用のことを言います。

そして、固定費は売上(生産)に関係なく毎期一定金額が発生する費用のことを言います。

例えば、製品の売上(生産)の増加とともに発生する原材料費は変動費であり、どれだけ売上や生産量が増加しても毎期一定の地代家賃やリース料などは固定費に分類されます。

そこで働く従業員に係る人件費はどうなるでしょうか。

人件費は基本的には固定費に分類されます。(売上が0でも雇用している人がいる場合には、給与を支払う必要があるためです)。

しかし、製品の生産に直接関わる人の人件費や、売上が増大する時期の残業に関わる人件費などは変動費用として扱う場合もあります。

直接原価計算を行うことで、会社の継続のために最低限必要な売上はいくらなのか、さらには目標となる利益を得るためにはいくらの売上が必要になるのかを逆算して求めることができるため、損益分岐点分析にも利用されます。

まとめ

今回は原価計算の種類を目的別に区分して見ていきました。

実際原価計算、標準原価計算、直接原価計算のどれもが、会社が知りたい情報を集められるような計算方法や原価の集計方法をとっており、それぞれをうまく組み合わせながら自社に最も有益な原価計算とは何かを考えていく必要があります。

次回以降は実際原価計算を業種形態別に分けてどのような原価計算方法があるのかを見ていこうと思います。

最後までお読みいただきありがとうございました。