正しく知ろう!社会保険制度④

消えた年金問題、今の働く世代は老後に年金をもらえない、年金受給だけでは生活費が2,000万円足りない。など

普段生活をしていて「年金」というワードが出るのは悪い話の時ばかりです。

会社員の方であれば毎月給与から天引きされている年金保険料。

これを払っていることで何が得られるのか?

年金は老後の受給だけではなくこんなメリットもありますよということをご紹介します。

年金制度の全体像

日本の年金制度は強制加入の「公的年金」と任意加入の「私的年金」があります。

公的年金は以前のブログ(正しく知ろう!社会保険制度②)でも少し触れましたが、

1階を国民年金、2階を厚生年金保険とした2階建ての構造といわれています。

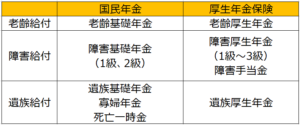

公的年金の給付内容

公的年金の給付は老齢給付、障害給付、遺族給付の3つがあります。

個人事業主の国民年金と、会社員の厚生年金保険をこれら3つをもとに区分すると下表になります。

老齢基礎年金

老齢基礎年金は受給資格期間(簡単に言うと年金保険料を納めていた期間です)が25年以上の人が65歳になったときから受取ることができるものです。

受給開始は65歳が原則ですが、繰上げ受給(60~64歳までの間から年金を受け取ること)や繰下げ受給(66~70までの間に年金の受け取りを開始すること)を選ぶことができます。

繰上げた場合は年金額から繰上げた月数に0.5%を乗じた金額が年金額が減算され、繰り下げた場合は年金額から繰下げた月数に0.7%を乗じた金額が年金額に加算されます。

付加年金

付加年金は個人事業主(第1号被保険者)のみが加入できるもので、月額400円プラスで年金保険料を支払うと

「200円×付加年金保険料を支払っていた期間」が老齢基礎年金に加算される制度です。

国民年金基金(また機会があればご紹介します)とは併用できないので注意が必要です!

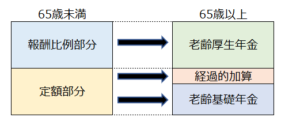

老齢厚生年金

厚生年金には60歳から65歳までの「特別支給の老齢厚生年金」と65歳以上の「老齢厚生年金」があります。

また、「特別支給の老齢厚生年金」は「定額部分」と「報酬比例部分」とに分かれます。

定額部分とは加入期間に応じて支払われる金額で、報酬比例部分とは在職時の報酬に比例した額が支払われるものです。

ここが一番ややこしいです。

なので受給金額の算定方式は割愛させてもらいますが、気になる方はこちらの日本年金機構のHPをご覧ください。

65歳以上の受け取る年金の内訳と特別支給の老齢厚生年金との関連性を図にするとこんな感じになります。

特別支給の老齢厚生年金は年々受給年齢が引き上げられていて、

男性で昭和36年4月2日生まれ、女性で昭和41年4月2日生まれ以降の人は支給されなくなってしまいました。

なお、繰上げ受給をすると0.5%の減額、繰下げた場合には0.7%の加算は老齢基礎年金と同じ制度です。

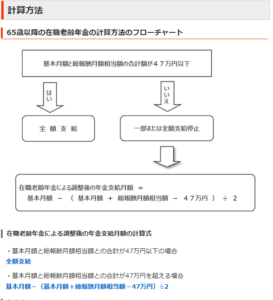

在職老齢年金

60歳以上になっても働いている人は、その所得によって年金の支給が停止されます。

一定額以上の給料がある人は年齢が年金受給の基準を満たしても年金はカットしますねという制度です。

60過ぎてもバリバリ働くと逆に年金がもらえなくなる、、、複雑な気持ちになる制度だなと思います。

カットされる金額は60~64歳と65歳以上とで計算方法が異なります。

60~64歳の計算式は若干複雑なので65歳以上の計算方法の図を参考までに載せておきます。

日本年金機構HPより

まとめ

公的年金の老齢給付と呼ばれる年齢が一定以上になったらもらえるお金について書いてきました。

自分が年金をもらう歳になるころにはほとんどもらえないから、といった理由で年金保険料を払っていない人が多くなっています。(会社員は基本的に源泉徴収なのでほぼ100%徴収されているので主に自営業)

中には別の理由で未納の人もいるかもしれませんが、国民年金の未納率は30%を越えていると言われています。

税金と年金保険料等の社会保険料はこの国で生活している以上払うのが決まりですし、義務だと思います。

個人的な意見ですが気に入らないなら自分で制度を変えるか、海外に引っ越したらいいのになとも思います。

あと事業をしている方についてですが、そんな国のルールを守れないような人にお客さんや取引先、従業員がついてきてくれるとは思えません。納めるべきものはしっかりと納めましょう!!

それに次回は老齢給付、つまり年齢がいってからもらう年金以外の万が一の時の給付金について書いていきます。

それを見て少しでも多くの人が納めておいた方が安心だなと思ってもらえたらうれしいです!!

最後まで読んでいただきありがとうございます!!

P.S

離婚時の年金分割制度というものもありますので、心当たりのある方は知っておいて損はないかと思います。