会社の値段はいくら?企業価値評価入門編その2

前回のブログで、企業価値評価に関して、基本となる考え方(意義や目的)をご紹介しました。

今回は、具体的にどんな方法で企業価値評価を行うのか、その評価手法について書かせていただきたいと思います。

3つのアプローチ

会社は一物多価(前回のブログ参照)ですので、評価の目的によって価値が異なります。

例えば、

成長中でガンガン利益をあげている会社があって、

それに他の会社が魅力を感じて買おうとしている場合には、

“収益力”に着目して評価を行うことが適切だと考えられます。

つまり、その会社が将来どれだけ利益をあげるかという観点で評価をするのです。

一方、赤字が続いていて、にっちもさっちもいかん。

倒産するか、それとも誰か買い取ってくれないか。

そういうときには“清算価値”に着目して評価を行うのが適切だと考えられます。

会社にあるものを全部売り飛ばして会社を閉めてしまったらいくらになるのかという観点です。

実務ではこういった複数の目的に対応するよう、3つの評価アプローチがとられています。

それぞれ簡単に解説していきたいと思います。

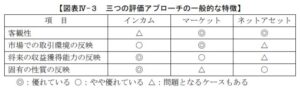

マーケット・アプローチ

評価対象会社の同業他社で上場している会社や、評価対象会社で行われた類似取引事例など、

類似する会社、事業、ないし取引事例と比較することによって相対的な価値を評価する方法です。

実際に市場で成立した価格や、実際の取引に基づき評価を行うので、客観性に優れています。

◆留意点

事業や成長性が評価対象会社とよく似ている上場会社が存在する場合には適合しますが、

同じ業種で同様の成長性の会社を探すことは難しく、

類似業種に特殊事情がある場合などには、それを評価に加味する必要がある点に留意が必要です。

◆代表的な評価手法

- 株式市価法

- 株価倍率法

- 類似取引比準法

インカム・アプローチ

評価対象会社から期待される利益、ないしキャッシュ・フ ローに基づいて価値を評価する方法です。

会社の将来収益に基づいて評価を行うので、その会社特有の価値を反映することができ、

ファイナンス理論上も、最も理論的な方法として位置付けられています。

◆留意点

収益性に着目して評価を行いたい場合で、

信頼性のある事業計画が策定できる場合には有効なアプローチです。

ただし、将来計画の予測は難しく、場合によっては客観性に欠けてしまうという点に留意が必要です。

◆代表的な評価手法

- DCF法

- APV法

- 収益還元法

- 配当還元法

コスト・アプローチ(ネットアセット・アプローチ)

主として評価対象会社の貸借対照表記載の純資産に着目して価値を評価する方法です。

実際の決算書の数値に着目した手法であるため、客観性、確実性に優れています。

◆留意点

会社が清算中または清算を予定している場合や、赤字状態場合など、

インカム・アプローチやマーケット・アプローチが適用できない、特殊な状況下では有効なアプローチとなりますが、

収益性を考慮すべき場合には向かない点に留意が必要です。

◆代表的な評価手法

- 簿価純資産法

- 修正純資産法(修正簿価純資産法)

まとめ

これらのアプローチにはそれぞれ良いところ、悪いところあるので、

実務上は、3つを組み合わせて評価を行うことが多いようです。

日本公認会計士協会「企業価値評価ガイドライン」より

例えば、

評価会社特有の価値を反映できるインカム・アプローチを基本に、

客観的なマーケット・アプローチで説得力を持たせ、

念のためコスト・アプローチ(ネットアセット・アプローチ)もやってみる

みたいな方法をとったりなど、様々です。

やはり状況や目的に応じて、その会社に合った評価方法が異なりますので、

専門家にお問い合わせいただくことをオススメします。

会社の価値って大きければいいと思うかもしれませんが、

相続の場合など、そうじゃない場合もありますからね。

事業承継や相続などは、時間をかけて対策していくことが大切です。

うちの会社どうなんやろう、とざっくりしたことでも不安に思われた方はお気軽にお問い合わせください。

最後までお読みいただきありがとうございました。